住宅ローン対応の不安や悩み

✅どう対応するべきか?

✅今後どうすればいいのか?

✅自己破産したらどうなるのか?

✅残債の対応はどうする?

【任意売却での詳細動画】3分程度ですが、詳細が理解できる動画

不安解消の質問をお気軽にご相談下さい。

※自己破産の回避を勧めますが、初回相談無料の弁護士事務所も紹介は致します。

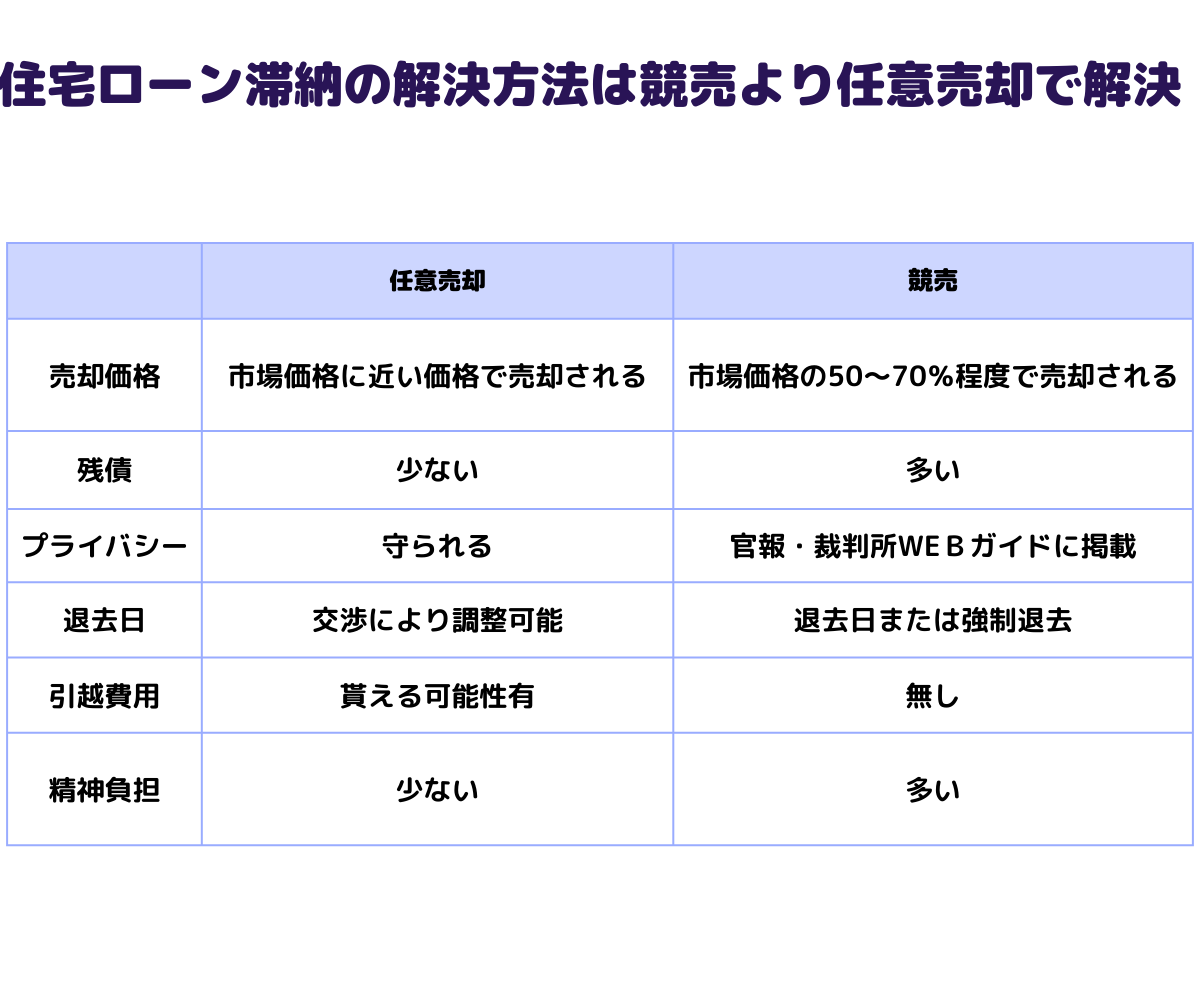

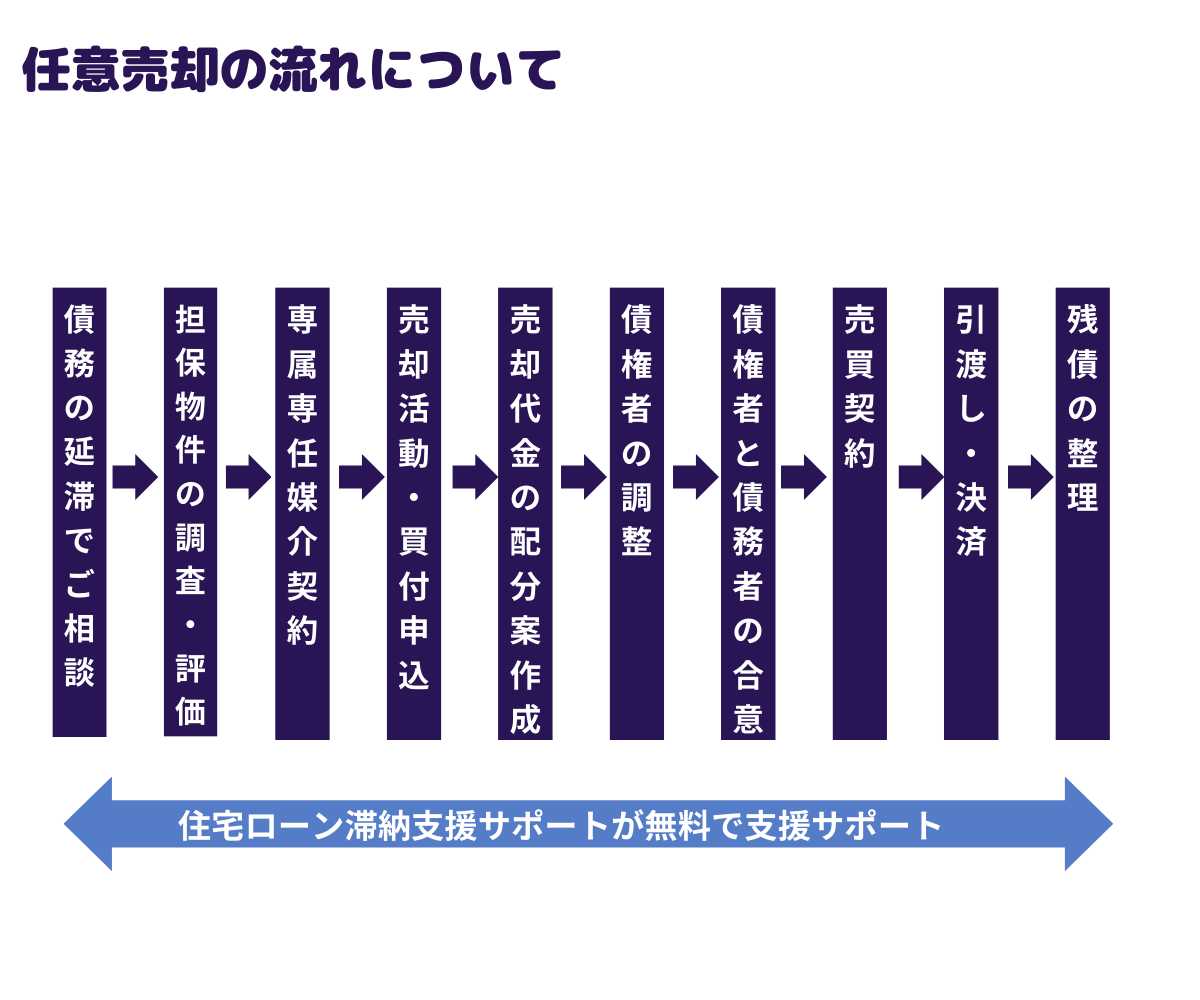

「任意売却と競売の違い」について

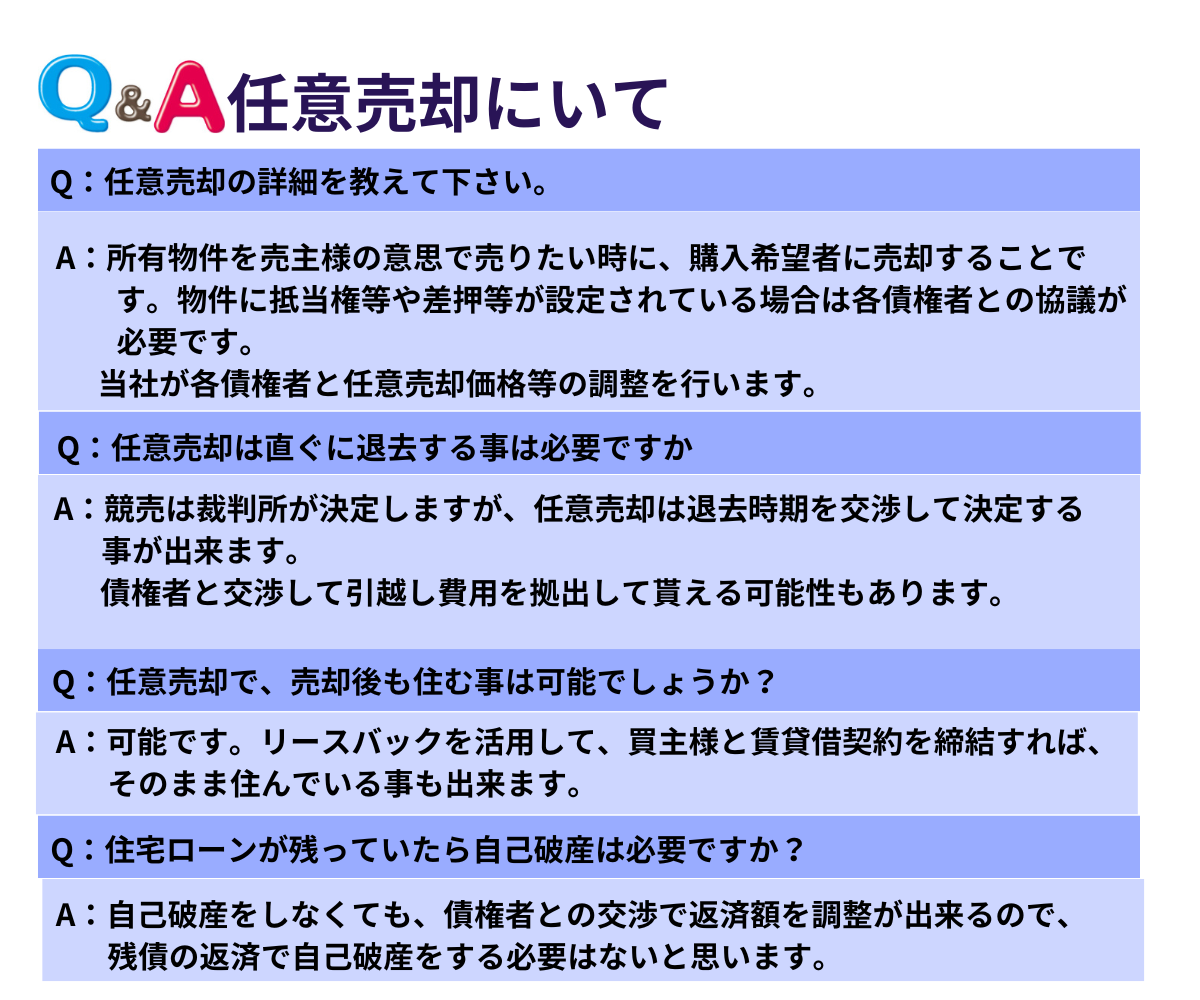

任意売却は、住宅ローンなどの借入金を返済ができなくなった時、住宅ローンが残ってしまう不動産を債権者の合意を得て売却する方法です。

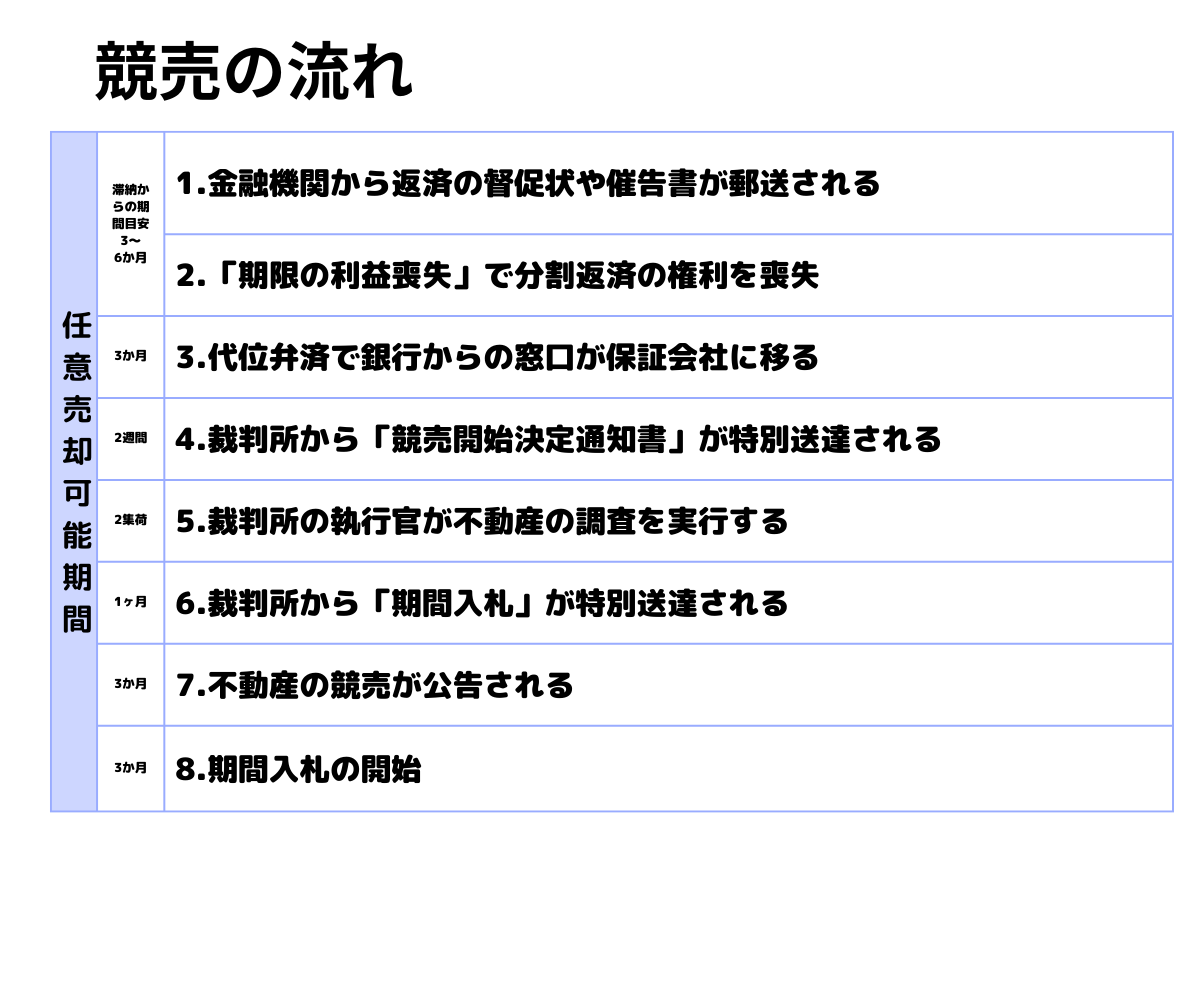

競売は、住宅ローンなどの借入金を返済できなくなった時、債権者が裁判所へ申立を行い、不動産(土地や建物)の売却方法です。

債権者は抵当権を設定しており、裁判所に「不動産差押さえの申立て」を行うことで不動産を競売にかけることができます。

一旦差し押さえられてしまうと、債務者は不動産を売却することを禁止され、「競売開始決定の通知」が送達されて、不動産の現状調査などを実施後に強制的にその不動産は売却されてしまいます。

※抵当権とは、金融機関から住宅ローンを借り入れる時、購入する不動産に設定される権利(担保)のこと。

※根抵当権は事業用融資の場合に、継続して融資をや返済を行う為に設定

住宅ローンの滞納について

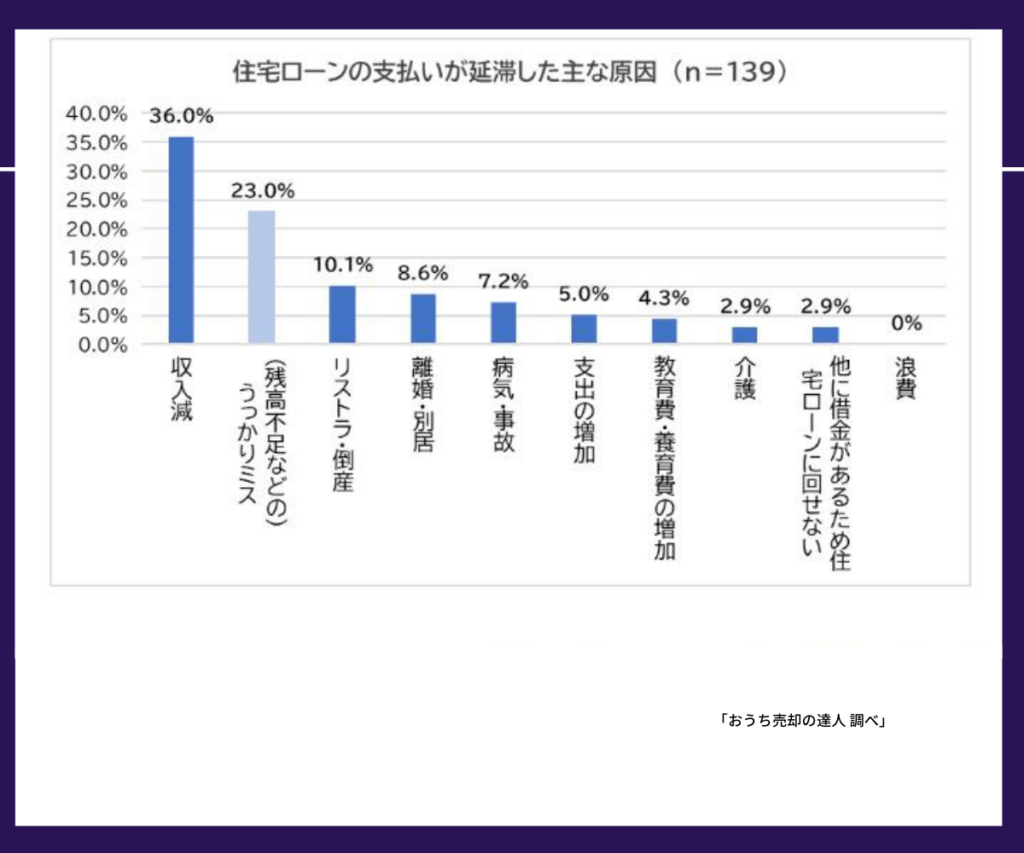

「おうち売却の達人」では、住宅ローンの支払いについて調査を実施した。その結果、住宅ローンやマンションの管理費の支払いの延滞経験について、約1割が「ある」(10.1%)と回答したことが分かった。

「ある」と回答した182人に、延滞した支払いについて尋ねたところ、「住宅ローン」(63.7%)が最も多く、「マンションの管理費」(23.6%)、「両方」(12.6%)と続いた。

住宅ローンの支払いが延滞した主な原因」で、最も多かったのは「収入減」(36.0%)で、以下「(残高不足などの)うっかりミス」(23.0%)、「リストラ・倒産」(10.1%)、「離婚・別居」(8.6%)、「病気・事故」(7.2%)と続きました。「リストラ・倒産」「病気・事故」を含めると、半数以上 (53.3%)の人が収入減により延滞してしまった結果となります。

住宅ローン対応の不安や悩み

✅どう対応するべきか?

✅今後どうすればいいのか?

✅自己破産したらどうなるのか?

✅残債の対応はどうする?

など不安解消の質問をお気軽にご相談下さい。

※自己破産の回避を勧めますが、初回相談無料の弁護士事務所も紹介は致します。

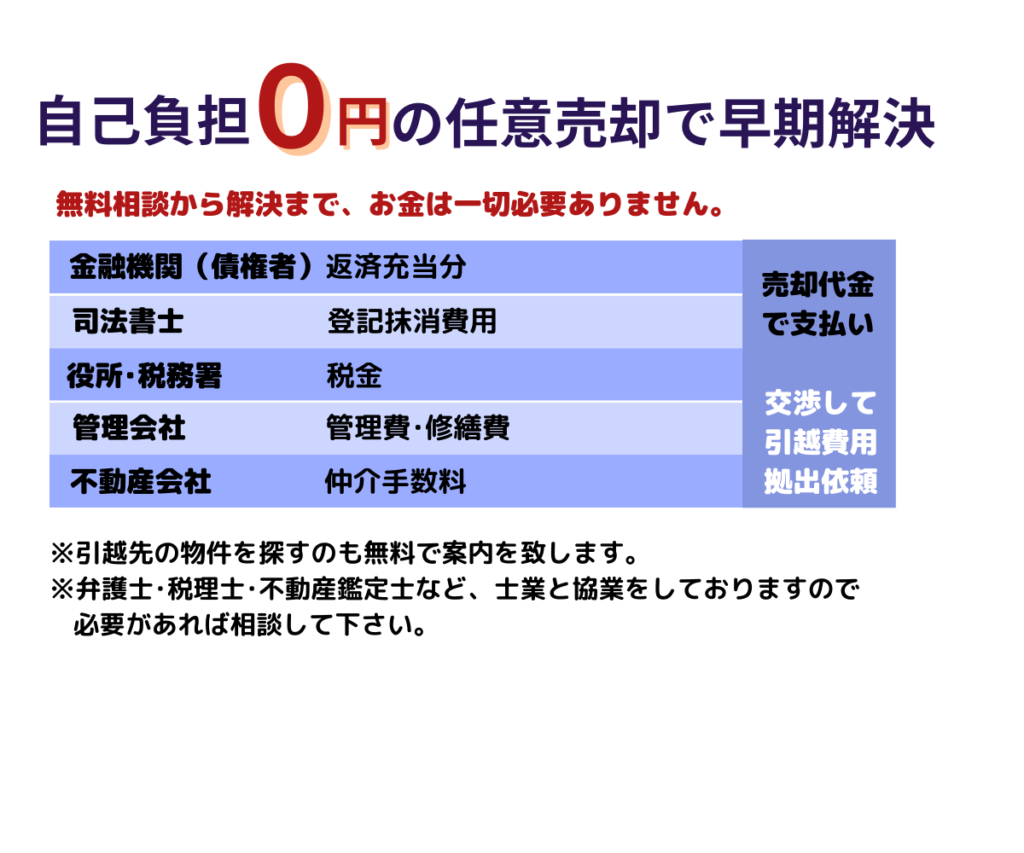

任意売却の費用負担は0円です。

経営者・個人事業主とサラリーマンでは自己破産申請に違いが生じる

✅自己破産をしてもその後が大変。

✅自己破産は回避するべき

✅手元に資金を残す事を考える。

✅残債は自己破産しなくても解決できる。

✅競売は落札後の引越しが大変。

✅自己破産したら賃貸物件が借りられない。

✅任意売却の方が引越し時期を相談できる。

✅競売は退去時期が決められてしまう。

✅自己破産で管財事件になったら面倒

✅管財事件は管財人にの費用負担が必要

金融機関等から不動産に「差押え・仮差押え」等の法的措置が行われた方で、この先返済が厳しく、住宅ローンや債権の返済の支払いが難ししくなってきて悩んでいる方でも、対応方法が立場により変わってきます。

弁護士に相談をすると、自己破産を勧められますが、自己破産をしなくても借金は解決できるのですが、弁護士も報酬を得る事を業としているので、借金はゼロになりますが、税金は免除されません。

弁護士費用もサラリーマンの方と、個人事業主、経営者の方では費用が変わってきます。

自己破産は同時廃止事件と管財事件に分けれており、サラリーマンの方は同時廃止事件になりますが(不動産処分後)、個人事業主、経営者は同時廃止事件となります。

1. 同時廃止事件の場合

弁護士費用 + 予納金等の裁判所への費用(数万円)

2.管財事件の場合

弁護士費用 + 破産管財人への報酬や予納金等の裁判所費用(約20万円)

サラリーマンの方も不動産を処分しないと管財事件で弁護士費用、管財人費用、裁判所費用の負担が生じます。

個人事業主、経営者の方は、不動産を処分しても管財事件になってしまいます。また、不動産処分は、管財人の管理下になるので、任意売却を許して貰えないで、競売にされる場合もあります。

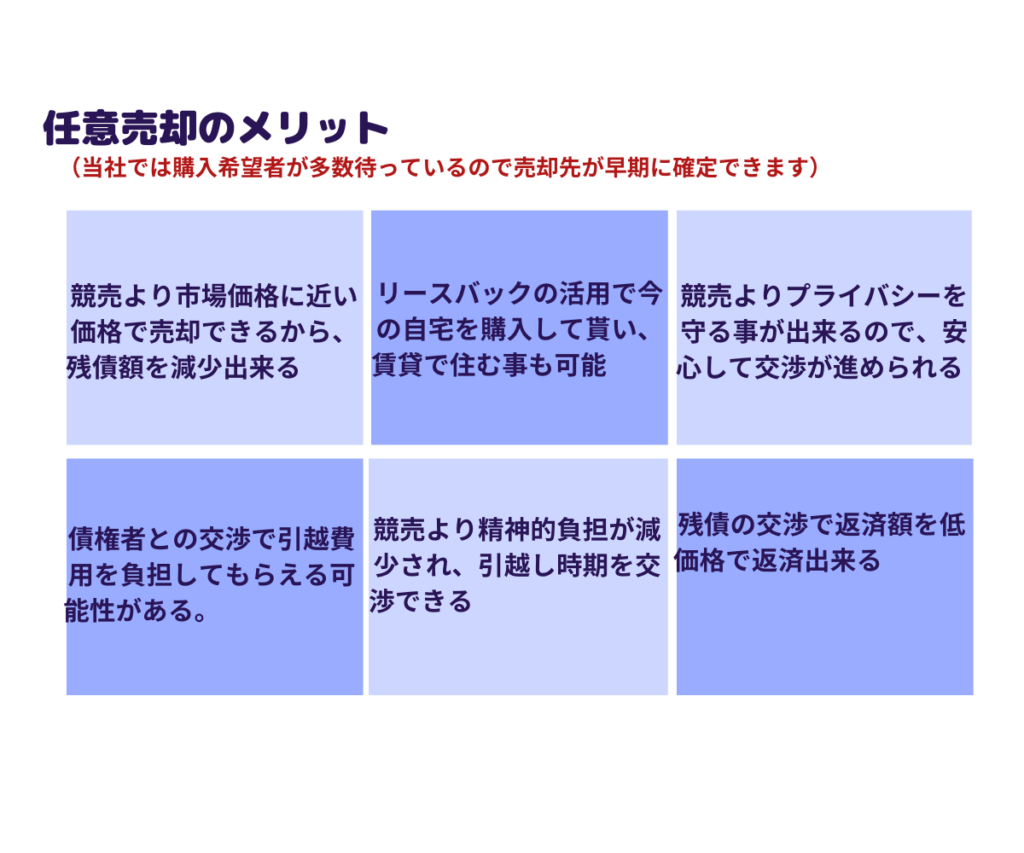

「差押え・仮差押え」を設定された場合は不動産処分を急がないと、不動産を競売で処理されると手元にお金が一銭も入りませんが、任意売却で処分すれば手元に「引越し費用等」のお金を残すことが出来ます。

借金(住宅ローン・事業用融資等)を早期解決する為の不動産処分は、任意売却で対応する事が競売よりメリットが多いです。

任意売却は、競売より高値で売却されるので、残債が減少する事が可能ですが、残債は残ってしまいます。

残債が払えなくなったから、自己破産を選択する事もあると思いますが、自己破産は急がなくても大丈夫です。

銀行の残債は保証協会から返済されるので、残債に対しての交渉は債権回収会社(サービサー)との交渉になります。

当社は、サービサーとの交渉方法、借金の法律に関する対応方法などは、サラリーマンの方と個人事業主、経営者の方とは対応の仕方が変わってきます。

奥様や親族の方が連帯保証人になっている場合も借金救済の対応が必要になってきます。

住宅ローンの返済、事業用融資返済など、サラリーマンの方も個人事業主、経営者の方の借金の不安を解消して、再起する為の売上げアップ手法・第二会社方式での事業再生方法のご提案をしております。

費用は不動産処理の為の専任媒介契約を締結して頂ければ、自己負担0円で提案させて頂いております。

借金救済方法、事業再生方法、売上アップ手法、自己破産、任意売却に関する解決方法などの動画を配信中で視聴したい方やZoomで無料相談希望の方はLINEから受け付けております。下記の相談申込から申込ください。